El Consejo de Ministros de España ha aprobado el proyecto de Ley de Información Empresarial sobre Sostenibilidad (LIES), que será remitido a las Cortes para su aprobación final. Esta ley tiene como objetivo transponer la Directiva Europea de CSRD y modificará el Código de Comercio, la Ley de Sociedades de Capital y la Ley de Auditoría de Cuentas.

La LIES obligará a todas las grandes empresas y a las pymes cotizadas (con excepción de las microempresas) a elaborar informes de sostenibilidad. Estos informes deben incluir información sobre el impacto de la empresa en cuestiones medioambientales, sociales y de gobernanza, así como sobre derechos humanos y lucha contra la corrupción. Las pymes cotizadas contarán con un contenido de información reducido y tendrán un periodo adicional para adaptarse a estas nuevas exigencias.

Además, la ley establece un marco único de presentación para los informes, que se deberá presentar en un formato electrónico estandarizado, facilitando así la comparabilidad entre las empresas a nivel europeo. La verificación de los informes de sostenibilidad se regulará de manera análoga a la auditoría de cuentas, con el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) encargándose de supervisar esta actividad.

La entrada en vigor de la ley será escalonada para facilitar la adaptación de las empresas a la nueva normativa. Las obligaciones de información comenzarán a aplicarse a partir del 1 de enero de 2025 para las grandes empresas de interés público y se extenderán hasta el 1 de enero de 2028 para las filiales y sucursales de empresas extranjeras con un volumen de negocio superior a 150 millones de euros en la UE.

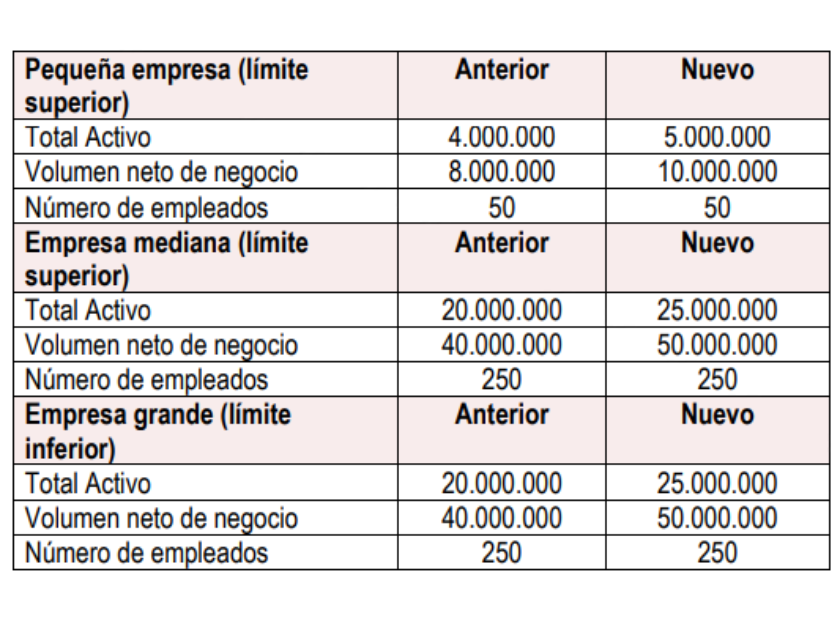

Finalmente, el proyecto de ley incluye modificaciones en los criterios de clasificación de empresas para simplificar las obligaciones contables y se elevarán los umbrales de tamaño, permitiendo que algunas empresas actualmente clasificadas como grandes puedan considerarse medianas, lo que reducirá sus cargas administrativas.